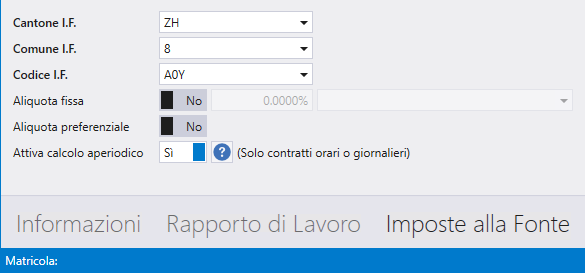

Come influisce l’attivazione del calcolo aperiodico?

Il calcolo aperiodico va ad attivare delle formule speciali riguardanti la determinazione del salario I.F. per la ricerca dell’aliquota da applicare, attenendosi alle disposizioni della circolare n.45 di cui ne riportiamo l’estratto.

Estratto dalla Circolare n.45

7.3.3 Attività lucrative con retribuzione oraria o giornaliera

Se un lavoratore assoggettato all’imposta alla fonte è assunto con retribuzione oraria o giornaliera e il salario non gli viene versato mensilmente (ad es. pagamento settimanale, pagamento aperiodico in base ai conteggi delle ore lavorative presentati), è sempre necessario calcolare un reddito annuo determinante ai fini dell’aliquota che, per assunzioni con retribuzione oraria, si determina considerando un forfait di 2160 ore (12 x 180 ore), mentre per assunzioni con retribuzione giornaliera considerando un forfait di 260 giorni (12 x 21,667 giorni).

Soltanto la retribuzione oraria o giornaliera attuale convenuta deve essere convertita in un reddito annuo (comprese le indennità per vacanze e giorni festivi nonché altre indennità corrisposte su base oraria o giornaliera). Nel reddito salariale determinante ai fini dell’aliquota devono essere altresì incluse, senza convertirle in un reddito annuo, soltanto le prestazioni in capitale per prestazioni solitamente ricorrenti.

Questi calcoli su base forfettaria del reddito determinante ai fini dell’aliquota riguardano sia i casi in cui vengono svolte più attività lucrative sia quelli in cui il rapporto di lavoro inizia o finisce nel corso dell’anno.